Oferowane a rynku polskim umowy walutowe (waloryzowane, indeksowane, denominowane) złamały prawo, w szczególności z powodu:

- braku poszanowaniu natury zobowiązania (art.353 Kc),

- braku możliwości zastosowania potrąceń (art.498 Kc),

- braku poszanowania wolnej woli klienta i jego prawa do wyboru oferty droższej (Konstytucja, wolność, etc.),

- braku umożliwienia w umowie dokonania rozliczeń dewizowych (warunek wejście w zakres prawa dewizowego).

Poniżej przedstawiam jak prawidłowo powinna zostać skonstruowana umowa, aby osiągnąć cele stron jednocześnie szanując wolę klienta oraz system prawa.

~~~

Technika ta jest dostępna dla każdego. Każdy może dziś udzielić kredytu walutowego w/g przedstawionego schematu. Każdy także mógł to zrobić po 2009 roku, gdy zniesiono zasadę walutowości art.358 §1, a banki posiadając generalne zezwolenie obrotu dewizowego, mogły to zrobić zawsze. W każdym momencie akcji kredytowej lat 2005-2008 mogły zachować się zgodnie z prawem.

Aby spłacić dług powstały w złotym polskim wynikający np. z zapłaty banku za nasze mieszkanie, przy pomocy waluty obcej, należy zaciągnąć dług w innej walucie w celu pozyskania środków PLN na spłatę długu pierwotnego. W tej sytuacji trzeba kupić na raty wymaganą ilość PLN za cenę wyrażoną w innej walucie. W ten sposób zgodnie z prawem można dokonać konwersji długu PLN na dług w innej walucie wraz ze zmianą stopy odsetkowej. Wykonując dodatkową operację można zmienić walutę z powrotem na PLN pozostawiając oprocentowanie waluty obcej.

~~~

Oto jak powinno to być zrobione.

Załóżmy, że kredytobiorca (K) zlecił bankowi (B) zapłatę za jego sprawunki dokonane u sprzedawcy (S) w kwocie 100 zł, wydatkując tę sumę w ramach limitu kredytu 110 zł. W wyniku wykonania umowy K jest winien B sumę 100 zł (art.518 w zw. z art.392, ew. art.921/1 w kredyt, ew. art.69 Pb) z odsetkami 5% rocznie (art.359).

K dowiedział się jednak, że może zaoszczędzić 3% rocznie jeżeli dług zostanie skonwertowanych do CHF. Z oferty skorzystał na czym … stracił. Jednak nie ma prawa do roszczeń, ponieważ bank ma czyste ręce. Grał fair.

Zobaczmy jak do tego doszło. Aby łatwiej zrozumieć konstrukcję prawną takiej umowy, rozpiszmy ją na serię operacji. Proszę zwrócić uwagę na miejsca gdzie powstają zobowiązania (art.353)

Art. 353. Istota zobowiązania§ 1. Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić. § 2. Świadczenie może polegać na działaniu albo na zaniechaniu.

oraz gdzie możliwe jest potrącenie (art.489).

art. 498. Pojęcie i przesłanki potrącenia§ 1. Gdy dwie osoby są jednocześnie względem siebie dłużnikami i wierzycielami, każda z nich może potrącić swoją wierzytelność z wierzytelności drugiej strony, jeżeli przedmiotem obu wierzytelności są pieniądze lub rzeczy tej samej jakości oznaczone tylko co do gatunku, a obie wierzytelności są wymagalne i mogą być dochodzone przed sądem lub przed innym organem państwowym. § 2. Wskutek potrącenia obie wierzytelności umarzają się nawzajem do wysokości wierzytelności niższej.

~~~

Oto jak wygląda mechanika zgodnej z prawem umowy frankowej:

1. K składa wniosek kredytowy o 110 zł

2. B przyjmuje ofertę i przedstawia swoje warunki: 110 zł, 1 rok, 5%

3. K i B zawierają umowę kredytu.

4. K składa dyspozycję płatniczą na zakup od S za cenę 100zł. 10 zł z limitu kredytu nie wykorzystuje, do czego ma prawo (art.77 Pb)

5. B spłaca dług K względem S w ramach limitu kredytowego (art.392), przez co nabywa prawo regresowe (art.518)

6. K jest winien B sumę 100 zł z odsetkami 5% rocznie

7. Dług K (100 zł) jest wymagalny; B może zaskarżyć go przed Sądem

8. B oferuje K sprzedaż sumy 100 zł za 55 CHF płatne w 1 racie za rok z odsetkami 2% rocznie. Kurs ustalony subiektywnie przez bank wynosi 1 CHF = 1.818 PLN

9. K nie ma obowiązku kupować sumy 100 zł, ale ma do tego prawo, które to prawo wykorzystuje.

10. B sprzedaje K sumę 100 zł za 55 CHF płatne w 1 racie za rok z odsetkami 2% rocznie

W wyniku umowy sprzedaży PLN za CHF, B jest winien K sumę 100 zł, a K jest winien B sumę 55 CHF.

11. Dług B (100 zł) jest wymagalny; K może zaskarżyć go przed Sądem

12. Ponieważ oba długi PLN są wymagalne, strony mogą dokonać wzajemnego umorzenia przez potrącenie art.498 Kc. W tym celu składają stosowne oświadczenia.

13. B nie jest winien K nic

14. K jest winien B 55 CHF płatne w 1 racie za rok z odsetkami 2% rocznie

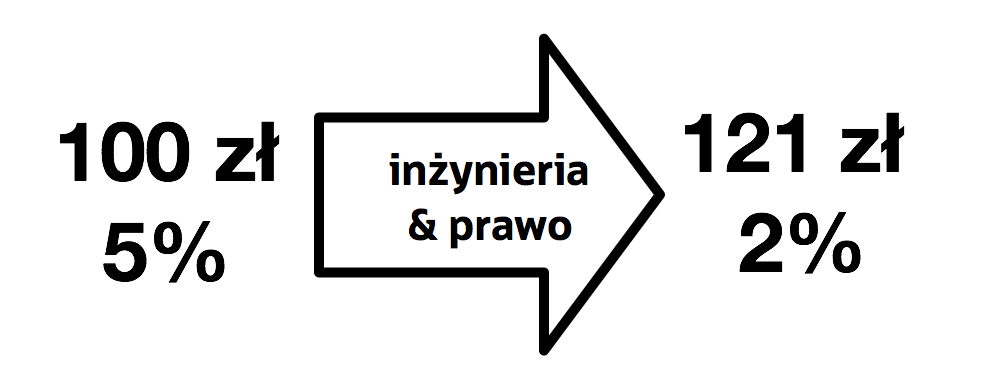

Dokonaliśmy zmiany długu 100 PLN 5% na 55 CHF 2% i to zgodnie z prawem.

15. K ma prawo spłacić dług CHF w PLN według kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia wymagalności (art.358 §1). Kurs: 1 CHF = 1.9 PLN

Dokonaliśmy zmiany długu 100 PLN 5% na 104,5 PLN 2% i to zgodnie z prawem.

16. Strony mogą się umówić, że dług CHF może być spłacany w PLN w/g oferty banku ogłaszanej w tabelach kursowych art.111 Pb. Kurs: 1 CHF = 2.2 PLN Drogo, ale taką ofertę przedstawił bank, korzystając w wolności gospodarczej.

17. K jest winien B 55 CHF płatne w 1 racie za rok z odsetkami 2% rocznie

18. K ma obowiązek zwolnić się z długu względem B płacąc 55 CHF z odsetkami 2%

19. K ma także prawo zwolnić się z długu względem B 55 CHF płacąc 121 PLN z odsetkami 2%. Oczywiście o ile przyjmie ofertę banku, do czego nie jest jednak w żaden sposób przymuszony.

20. K przyjmuje ofertę banku, spłacając dług w/g jego ceny CHF.

Dokonaliśmy zmiany długu 100 PLN 5% na 121 PLN 2% tj. 105 zł na 123,42 zł i to zgodnie z prawem.

Powyższa procedura dokonała pozornie rzeczy niemożliwych, wykonując operacje aktualnie podważane przez prawników:

- K wystawiony był na nieograniczone ryzyko kursowe,

- B stosował własne, drogie i subiektywnie ustalone tabele kursowe,

- dług K 100 PLN ze stopą referencyjną PLN został zmieniony na dług 121 PLN ze stopą referencyjną CHF,

- K stracił na tym 18%

, robiąc to wszystko w 100% w zgodzie z prawem.

Oczywiście mądry bank, aby skusić klienta, do każdej cząstkowej oferty przedstawionej w przepisie dorzuci coś extra; a to darmową kartę kredytową, a to jakieś ubezpieczenie. Ważne jest jednak aby nigdy niczego na kliencie nie wymuszał. Statystycznie spora część klientów oferty takie przyjmie i będzie z tego zadowolona. Czyż nie kupujemy drogich rzeczy tylko dlatego, że ktoś nam wmówił, że dobrze jest je posiadać? Umiejętny sprzedawca sprzeda klientowi więcej, dodatkowo powodując jego zadowolenie.

Extra zarobek banku był możliwy dzięki:

- poszanowaniu natury zobowiązania art.353,

- prawidłowemu zastosowaniu potrącenia art.498,

- poszanowaniu wolnej woli klienta i jego prawa do wyboru oferty droższej (Konstytucja, wolność, etc.),

- umożliwieniu w umowie dokonania rozliczeń dewizowych (art.358 §1 <2009 w związku z Prawem dewizowym).

###

PS. Prawdopodobnie wiele ze znajdujących się na rynku umów złotowych także łamie naturę zobowiązania. Dzieje się tak za każdym razem gdy bank wchodzi w rolę organu egzekucyjnego, odbierając klientowi niezbywalne prawo do niewywiązania się ze zobowiązania.

0 komentarze:

Prześlij komentarz