|

Spis Treści | RPO jest w błędzie | Non facere | Postawić do dyspozycji | Wykładnia historyczna czy doczesna? | Kredyt w rachunku rozliczeniowym | Użytkowanie (nieprawidłowe) pieniądza bankowego | Brak oddanej do dyspozycji kwoty kredytu | Na dokładkę | Pieniądz nie jest rzeczą | Jak się bowiem twierdzi | Obowiązki stron w umowie kredytu | Oddanie do dyspozycji kwoty pieniężnej | Korzystanie | Kapitał | Kredyt | Kwota kredytu | Zobowiązanie | Świadczenie | Zasada walutowości | Nominalizm | Ochrona konsumenta | Post scriptum

Szanowny Panie Profesorze,

z nieskrywanym zainteresowaniem przeczytałem Pańską wypowiedź w publikacji sponsorowanej przez Związek Banków Polskich, uzupełniając to przeżycie zapoznaniem się z Pańską opinią prawną załączaną do dokumentów sądowych. Muszę na wstępie zaznaczyć, że jest całkowicie zaskakującym, że wziął Pan udział w tej niesmacznej akcji propagandowej skompromitowanej wszak już izby gospodarczej, która w otwarty i bezceremonialny sposób propaguje łamanie prawa wśród swoich członków. Izby gospodarczej, która znana jest ze skandali prawnych z lat 90 po którym to okresie z powodu amatorszczyzny dokonano wymiany kadr.

Pomimo to, dobrze się stało że prowadzony jest dyskurs i że bierze Pan Profesor w tej dyskusji udział.

W ogólnej kakofonii generowanej przez biznesmenów w togach, którzy bezceremonialny sposób traktują prawo jako wehikuł do zarobkowania. Kakofonii uzupełnianej głosem przerażonych urzędników, który najczęściej nic a nic z tego wszystkiego nie rozumieją. Kakofonii lobbystów, którzy albo pełnia rolę pożytecznych idiotów (to z Lenina), albo też bezceremonialnie zarobkują chroniąc bogatego sektora bankowego. W tej ogólnej kakofonii Pański głos jako człowieka, który poświęcił życie nauce prawa, jest wart setek innych.

Poniżej dotykam kilku kwestii poruszonych przez Pana Profesora w tekstach opłaconych przez ZBP. Nie rozwijam wszystkich elementów Pana wypowiedzi, koncentrując się na tych - moim zdaniem - kluczowych. Na inne kwestie poświęcę osobne teksty.

1. RPO jest w błędzie

Ma Pan absolutną rację, że Rzecznik Praw Obywatelskich jest w błędzie twierdząc że w ramach umowy kredytu występują tylko i wyłącznie świadczenie pieniężne. Niestety zauważyłem, że wtóruje mu także Rzecznik Finansowy, co boli bo pracują tam sumienni ludzie, choć nie da się ukryć że zmianie szefostwa odrobinę stracili oni ostrość swoich ocen prawych. Jest to wielką szkodą, ale i winą m.in. Pana Profesora. Wszak urzędnicy ci ukończyli wydziały prawa polskich uniwersytetów. Czego ich tam nauczono? Warto się nad tym problemem zastanowić.Niestety Rzecznik Prawo Obywatelskich osaczony został przez osoby zarobkujące na kryzysie kredytowym czyli grupę prawników, którzy zbudowali swój kapitał biznesowy na przerażonych ludziach szukających pomocy początkowo na ulicy, potem w mediach społecznościowych (vulgo: facebook). Prawnicy ci w żadnej mierze nie są zainteresowani rozwojem wiedzy ani dotarciem do prawdy, a ich jedynym motorem jest działalność zarobkowa - I to często niestety bezceremonialna.

Jest wielką szkodą dla dyskursu, że prawnicy RPO i RF nie mają pojęcia o czym mówią. Oczywistym jest, że oddanie do dyspozycji nie jest świadczeniem pieniężnym i wie to każdy kto potrafi wymienić cechy świadczenia pieniężnego oraz potrafi zastosować techniki wykładni prawa aby wyjaśnić czym jest umowa kredytu.

2. Non facere

Świadczenie jako czynność intuicyjnie kojarzy się z działaniem (facere), daniem (dare), jednak wiemy że może to być także powstrzymanie się od czynności (non facere). I ta uwaga Pana Profesora w kontekście stosunków kredytowych jest wyjątkową.Swego czasu zastanawiałem się jak działa oddalone w czasie roszczenie regresowe art.518 Kc wynikające z zapłaty na rzecz osoby trzeciej. Dzięki Panu Profesorowi zrozumiałem, że wierzyciel oferuje dłużnikowi regres w kredyt, dzięki któremu może on spłacić dług wynikający np. z umowy sprzedaży w sposób oddalony w czasie i do tego ratalny. Aby głębiej zrozumieć tę sytuację należy sięgnąć po przekaz art.921/1 Kc, w ramach którego wręcz mówi się o przekazie w dług lub w kredyt. Dla postronnego czytelnika rozjaśnię, że dług to sytuacja w której wierzyciel ma natychmiastowe roszczenie, a kredyt to dług z roszczeniem oddalonym w czasie. Kredyt to świadczenie non facere zobowiązujące wierzyciela do wezwania dłużnika do świadczenie po określnym przez strony czasie.

|

| stosunek zobowiązaniowy w kredyt |

- zapłaty na rzecz osoby trzeciej,

- powstrzymania się z roszczeniem zwrotu długu do określonych terminów.

Element świadczenia non facere w umowie pożyczki czy też umowie kredytu, nie pojawił się do tej pory gremialnie w opisach instrumentów dłużnych. Przynajmniej nie spotkałem się z tym argumentem w innych analizach niż Pańskie opracowanie opublikowane w Systemie Prawa Prywatnego. Moją wielka przyjemnością było ów element, dzięki Panu Profesorowi odkryć.

Te kilka słów, które Pan Profesor wypowiedział (o ile zostaną przez odbiorców zrozumiane) ma wartość większą niż lata dyskusji i tysiące stron zapisanych przez klakierów, kopistów, lobbystów i biznesmenów w togach. W ten sposób powstaje wiedza.

3. Postawić do dyspozycji

Jestem Pewien, że Pan Profesor doskonale wie że określenie postawić do dyspozycji to Święty Gral systemu prawa Polski Ludowej, który poprzez art.7 Konstytucji PRL (1952) usilnie wypracowywał uspołecznione formy prowadzenia gospodarki w tym uspołecznionego kredytu. |

| art.7 Konstytucji PRL 1952 |

Prawnicy przez długie powojenne lata trudzili się nad wprowadzeniem fundamentów systemu prawa w ramach których mogłaby się rozwijać socjalistyczna gospodarka. Niezmiernie ciekawym jest, że jako tako udało się to osiągnąć dopiero w 1964 roku poprzez wprowadzenie m.in. Kodeksu cywilnego, a jeszcze ciekawszym jest fakt, że kwestie prawne związane z socjalistycznym pieniądzem ustalano w Moskwie o czym świadczy bardzo zbliżona treść art.720 do art.269 radzieckiego Kc z 1964 roku. Oznacza to, że zajęło ludowym prawnikom dwie dekady aby nagiąć do nowych realiów przedwojenne przepisy m.in. Kodeksu zobowiązań. Czy w tym czasie Polska Ludowa musiała wykształcić pokolenie socjalistycznych prawników? Czy szkolono ich w Moskiwie? Nie potrafię tego jednoznacznie powiedzieć, ale dwie dekady to mnóstwo czasu, a zbieżność dat oraz treści kodeksów wiele mówi. Zbyt wiele. Finalnie w 1988 ponownie powołano się na moskiewski model pieniądza, co sfinalizowane zostało w 1990 roku dodając §2 do art.720.

|

| art.269 jako protoplasta ary.720 |

Aby pokonać demona burżuazyjnej własności socjalistyczny legislator posłużył się wybiegiem zbliżonym do użytkowania wprowadzając do języka prawa dysponowanie czego ślad widzimy w art.535 §2. Oczywiście trzeba sięgnąć do wydania oryginalnego ustawy Kodeks cywilny, ponieważ wraz z powrotem do fundamentalnego dla organizacji społeczeństwa i gospodarki prawa własności przepis ten usunięto nowelizacją z 1990 r.

|

| art.535 §2 1964 |

|

| M.Bączyk o prawie bankowym (1988) |

Pomimo tak gorzkiej oceny ustawy prawo bankowe w tym zapewne także późniejszego art.69 Prawa bankowego - konstytuującego umowę kredytu - znajduje się wyrażenie oddać do dyspozycji. I tutaj oczywistym jest, że każdy prawnik wie, że aby odczytać: co właściwie znaczy to enigmatyczne oddanie do dyspozycji należy wykonać kroki związane z wykładnią prawa mozolnie idąc ścieżkami wykładni językowej (włączając oczywiście język prawny oraz specjalistyczny), systemowej i funkcjonalnej (L.Morawski, 2009). Niezbędnym jest także osadzenie przepisu w kontekście przepisów innych Państw, wszak Polska nie jest samotną wyspą, i nie można powiedzieć aby była liderem rozwoju prawa w zakresie pieniądza, o czy świadczy m.in. kompletne zacofanie w zakresie waloryzacji.

|

| W.Morawski - wstęp do rozdziału na temat wykładni prawa. |

4. Wykładnia historyczna czy doczesna?

Dyskusja na natura prawną umowy kredytu, prowadzi nas do pytania czy najważniejsze narzędzie nowoczesnej gospodarki działa w Polsce w 2020 roku w/g projektu socjalistycznych prawników, szukających środków prowadzących do sprawnego gospodarowania na wspólnym majątku państwowym? Jest to wniosek absurdalny, wszak od 1989 roku przywróciliśmy własności należne jej miejsce.Co mamy począć w wolnej Polsce, która w 1989 roku zerwała z socjalistyczną utopią. Czy przywoływać rozumienie wynikające z okresu realnego socjalizmu, w którym dysponowano częściami wspólnego majątku państwowego, czy też odwołać się do wartości wynikających z prawa rzymskiego? Odpowiedź jest jednoznaczna.

Zasady wykładni prawa nakazują dokonać wykładni językowej m.in. w/g dyrektywy języka prawnego. Okazuje się, że określenie "dysponować" jest doskonale znane ustawie Prawo bankowe, znajdując się w przepisach art.49 i nast. Za każdym razem przepisy te odwołują się do poleceń płatniczych wydawanych bankowi w ramach praw do rachunku bankowego. I dokładnie tak samo dzieje się w przypadku umowy kredytu. Dysponowanie następuje poprzez wydawanie dyspozycji rozliczeniowych bankowi i jest to akt wykorzystania sumy pieniężnej dostępnej w ramach kwoty kredytu. Po tym akcie środki wychodzą poza ramy dysponowania wchodząc w kontekst następnego stosunku prawnego w szczególności pożyczki czy też zapłaty na rzecz osoby trzeciej. W pierwszym wypadku mamy do czynienia z zasileniem rachunku ROR kredytobiorcy (bankier powie - kredytowaniem), w drugim sprzedawcy (tu nie wiem co powie bankier). W pierwszym przypadku środki cywilistycznie pozostają własnością banku (ups!), choć ekonomicznie następuje przesunięcie majątkowe. W drugim, o ile płatność następuje na rachunek innego banku, następuje przeniesienie własności. Oddane do dyspozycji środki z kredytu wyszły więc poza obszar własności banku, choć pozostały w jego majątku.

S.Grzybowski opracował koncepcję umowy kredytu dla systemu bankowego władającego wspólnym majątkiem państwowym, który po 1 stycznia 1989 roku przestał istnieć. I nie mam pojęcia jak to możliwe, że pańscy zleceniodawcy tego nie zauważyli. To co było faktem w okresie badań S.Grzybowskiego, czy nawet W.Pyzioła, stało się przeszłością o wartości dla badaczy historii prawa po 1 stycznia 1989 roku gdy sektor bankowy podzielono na niezależne banki. Kolejne przekształcenie własnościowe m.in. procesy prywatyzacyjne rozerwały monolityczną własność sektora bankowego. Zresztą wysunięcie kredytowania poza obszar przedsiębiorstw państwowych także spowodowało unieważnienie koncepcji socjalistycznych legislatorów.

O ile polskie przepisy, są tak enigmatyczne (moim zdaniem po prostu błędne, bo racjonalny ustawodawca nie tworzy takich ustaw), że nawet Pan Profesor nie potrafi ich po 30 latach zgłębiania tematu skutecznie wyjaśnić, a tyle np. węgierski kodeks cywilny (Łętowska, 1984) podaje wprost w treści przepisu.

|

| art.522 umowa kredytu węgierski kodeks cywilny |

I bardzo Panu Profesorowi dziękuję, że wykazał Pan absurd aktualnej wykładni oddania do dyspozycji która nie tylko nie jest zgodną ze stanem prawnym innych państw, czy dorobkiem myśli rzymskiej, ale nawet nie jest w zgodzie z Prawem bankowym w art.49 i nast. nie mówiąc nawet o Kodeksie cywilnym. Jak doskonale wiemy racjonalny ustawodawca nie nadaje tym samym słowom wielu znaczeń. Tak czyni tylko poeta lub prestidigitator. M.Bączyk miał rację mówiąc w 1988 r. że ustawa prawo bankowa jest zbiorem przepisów życzeniowych i nie osadzonych w systemie prawa (1988)

5. Kredyt w rachunku rozliczeniowym

Jest niezmiernie wyrafinowanym, że Pan Profesor na przekór pragmatykom bankowości, przytaczając kredyt w rachunku wskazał na jedną z kluczowych przesłanek całkowicie odmiennego od obiegowych opinii znaczenia oddania do dyspozycji.Każdy kto ktokolwiek miał do czynienia z kredytem odnawialnym w rachunku bankowym, doskonale wie jak to narzędzie działa. Posiadacz konta ma "doklejony" rachunek kredytowy do swojego rachunku rozliczeniowego. Główny rachunek działa in-plus, natomiast rachunek kredytowy działa in-minus, włączając się gdy na rachunku głównym nie ma środków. Za dostęp do możliwości dokonywania debetu (jak to popularnie nazywamy) bank pobiera prowizję - najczęściej roczną. Oprocentowanie natomiast jest naliczane od ujemnego salda tj. długu, czyli sum pieniężnych wykorzystanych z dostępnej kwoty kredytu. Za oddanie do dyspozycji bank w umowie kredytu w rachunku rozliczeniowym nie pobiera odsetek.

Przywołany przez Pana Profesora kredyt w rachunku (ang. overdraft) jest antytezą promowanej przez spadkobierców myśli S.Grzybowskiego (1976, 79) wykładni oddania do dyspozycji w umowie kredytu. Co więcej jest w antytezie do wywodów znajdujących się w wielu publikacjach w tym podręcznika dla studentów z zakresu prawa zobowiązań wydanym przez naukowców z Uniwersytetu warszawskiego, gdzie rozdział o umowie kredytu napisał J.Jastrzębski (PKO BP, KNF); rozdział w którym wypisuje on rzeczy rodem z zapomnianych gabinetów ery Gierka.

Gdzie więc tkwi prawda? Kto ma rację, a kto jest błędzie? Czy to możliwe, że szereg naukowców jest w błędzie? Co doprowadziło do takiego stanu? Dlaczego w nim tkwią? Czy jest im wstyd przyznać się do popełnionego błędu? Czy chronią osiągnięcie myśli PRL z arogancją ignorując zasady prawa (tak: E.Łętowska w akcji: Jezu! Jakie to ma znaczenie) ? Czy też po prostu mają rację.

Oczywiście wiemy, że prawdą jest to co mamy w umowie kredytu w rachunku bankowym. I bardzo Panu Profesorowi dziekuję, że zwrócił Pan na to uwagę.

6. Użytkowanie (nieprawidłowe) pieniądza bankowego

Umowa kredytu jako element stosunków z zakresu prawa prywatnego mieści się w ramach Kodeksu cywilnego i musi zostać opisana jego przepisami. W systemach prawa opartych na zasadach rzymskich umowa kredytu jest formą zobowiązania do realizacji dążących do osiągnięcia gospodarczego celu mającego zadośćuczynić potrzebom kredytobiorcy. Czasem będzie to pożyczka, gdy kredytobiorca sam realizuje wydatki, innym razem będzie to zapłata na rzecz osoby trzeciej gdy to bank dokonuje płatności, realizując dyspozycję płatniczą klienta.Wywodzące się z gospodarowania na wspólnym majątku państwowym dysponowanie także należy ująć w cywilistyczne ramy. Skoro w ramach umowy kredytu, jak chce wielu to rozumieć, kredytobiorca dysponuje cudzą własnością (rozumiem, że własnością banku) to musi być to forma ograniczonego prawa rzeczowego. Nie jest to ani zastaw ani służebność, pozostaje więc użytkowanie. Czy jednak mamy do czynienia z użytkowaniem? Zadajmy pytanie czy można użytkować cudzy pieniądz?

Jednoznaczną odpowiedź znajdujemy w art.264 Kc który temu przeczy, mówiąc że nie można użytkować cudzego pieniądza, zaznaczając, że w przypadku użytkowania pieniądza przechodzi on na własność użytkownika, który zobowiązany jest pieniądze zwrócić na podstawie przepisów o pożyczce. Oznacza to, że zwrot bezwzględnie podlega zasadzie nominalizmu art.358/1 §1, gdyż pożyczka literalnie mówi o zwrocie tej samej ilość pieniędzy. Gdyby przepis mówił o zwrocie wartości lub pieniędzy to powinniśmy rozważać indeksację tj. waloryzację wskaźnikiem inflacji, jednak w art.720 Kc nie ma to miejsca.

System prawa jest systemem. Dla mnie jako informatyka jest on systemem wspaniałym; podobnie jak każdy system ma swoje wady i ale zawiera także bezpieczniki i automatyczne metody weryfikacji. Użytkowanie nieprawidłowe art.264 Kc pokazuje, że nawet w przypadku wieloletniego błędnego stosowania prawa i jego naginania na potrzeby tego czy innego mocodawcy, system się broni posiadając zabezpieczenia. Pieniądza nie można użytkować; użytkowanie pieniądza automatycznie oznacza jego pożyczenie.

Zwrócenie przez Pana Profesora uwagi na dysponowanie jest nie tylko pstryczkiem w nos zleceniodawców z ZBP, ale może stać się początkiem sanacji rozumienia umowy kredytu w Polsce. Sanacji która bezwzględnie jest potrzebna po 30 latach błądzenia w ramach ratowania trujących owoców myśli prawniczej PRL. Tego owocu nie da się już uratować, podobnie jak nie dało obronić się waloryzacji art.358/1 §2 w umowie kredytu. Nie da się, gdyż został zrodzony nie z potrzeby szukania prawdy i poszerzania wiedzy, ale został wytworzony na zamówienie architektów PRL.

7. Brak oddanej do dyspozycji kwoty kredytu

W dyskursie pojawia się opinia i mam wrażenie, że Pan Profesor opinię tę w swoim wywodzie wspiera, że umowy oddawały do dyspozycji kredytobiorcy sumę złotych polskich. Bo skoro przyjmiemy wykładnię S.Grzybowskiego to inaczej uznać nie można. Wszak nikomu nie oddano do dyspozycji środków dewizowych.W sytuacji takiej umowa kredytu wyrażając zobowiązanie banku w walucie obcej łamie bezwzględny wymóg art.69 nakładający na strony umowy wpisanie waluty i kwoty kredytu w umowie. Umowa, która tego wymogu nie spełnia nie jest umową kredytu. Jest to o tyle bezdyskusyjne, że art.69 napisany jest prawie dla nalfabety literalnie wymianiahjąc to co w umowie musi być. Nawet nie trzeba odwoływać się do zasady określoności zobowiązania / świadczenia. Możemy więc ew. uznać ją za umowę nienazwaną, co jednak stoi w sprzeczności art.5 Pb tj. zamkniętym katalogiem czynności bankowych. Umowa w której bank oddaje do dyspozycji nieokreśloną kwotę kredytu jest umową sprzeczną z prawem. Ona nie jest na marginesie prawa praeter legem, to jest po prostu conta legem.

Brak podanej kwoty kredytu stoi także w sprzeczności z naturą zobowiązania uwzględniając jego wysokość od subiektywnej oceny dłużnika, którym staje się bank po zawarciu umowy.

Sprzeczność umowy z ustawą Prawo bankowe, oraz Kodeks cywilny prowadzi do nieważności bezwzględnej art.58.

8. Na dokładkę

Jak Pan może wiedzieć umowy denominowane w przypadku spadku ceny franka szwajcarskiego nie doprowadzały nawet do osiągnięcia celu umowy tj. zapłaty na rzecz sprzedawcy mieszkania. Tak skonstruowana umowa nie była w stanie nawet wypełnić wpisanej w umowie celu.I jest doprawdy wielkim wstydem, że umowa ta została zamodelowana przez W.Pyzioła (UJ), będąc opisaną w Encyklopedii Prawa Bankowego (1999).

Oczywiście prowadzi do do art.58. Ciekaw jestem czy sektor bankowy może pociągnąć UJ do odpowiedzialności karnej za wprowadzenie go jeden z większych kryzysów w swojej historii. to co może robić adwokat w trakcie procesu tj. bezczelnie kłamać lub udawać nierozgarniętego, nie ma prawa przydarzyć przedstawicielowi nauki prawa, który ma wystarczające narzędzia aby zweryfikować poprawność swoich tez.

9. Pieniądz nie jest rzeczą

Jest niezwykle ciekawym wątkiem związek kodyfikacji zwieńczonej w 1964 roku z identycznym procesem prowadzonym w Rosji radzieckiej, gdzie ogłoszono Kodeks cywilny także w 1964 roku. Wiadomym jest, że prawo rodzinne PRL zostało zaprojektowane w Związku radzieckim, tak więc nie ma przeszkód aby przyjąć, że umowa pożyczki art.720 jest hybrydą art.430 Kz oraz radzieckiego art.269. Początek zaczerpnięto z Kz gdyż stanowił tak właściwie znaczeniowo to samo, drugi człon przepisu to już jednak treść kodeksu radzieckiego. |

| Związek art.720 z art.296 radzieckiego kodeksu cywilnego |

Radzieccy legislatorzy uczynili to zastępując słowa "lub inne rzeczy" na "albo rzeczy. Przepisu art.720 Kc nie da się odczytać w sposób stawiający znak równości pomiędzy pieniądzem i rzeczą. Jego treść jest całkowicie odmienna od art.430 Kz.

|

| Rozbieżność treści art.430 Kz oraz art.720 Kc |

Okres rewolucji przemysłowej przynosi nasilenie prac nad naturą pieniądza i tego okresu pochodzi powiedzenie, że nawet miłość nie uczyniła głupcami większej ilości ludzi niż mędrkowanie nad istotą pieniądza (to z Marksa...). W okresie tym pieniądz definitywnie przestaje być rzeczą.

Z uwagi na masę obrotu handlowego moneta zostaje pozbawiona wartości kruszcowej, a w obiegu znajdują się banknoty, które należy uznać za początek dominacji sektora bankowego (ang. bank note). Masa pieniądza w obiegu powoli zaczyna być marginesem obrotu handlowego, który odzwierciedlony jest już tylko w postaci pieniądza rozrachunkowego, istniejącego tylko w księgach. Jest to temat dosyć skomplikowany, a jego całkiem zwięzłe podsumowanie można znaleźć w pracach K.Marksa (np. "Przyczynek do krytyki ekonomii politycznej"), które zupełnie nie wiem dlaczego są pomijane, a z których można dowiedzieć się np. że sformułowanie miernik wartości znane nam z art.358/1 §2 nie jest pustym frazesem (jak tego chcą niektórzy), mając swoją definicję w teorii pieniądza. No i oczywiście mając swoje bezpośrednie korzenie w Dekrecie z 1949 roku. Legislatorzy (E.Łętowska, A.Szpunar, Z.Radwański, et al.) pracujący na zlecenie Z.Messnaera w latach 1986-1988 nie wymyślili tego sformułowania sami, czerpiąc je właśnie w dekretu, a dekret niewątpliwie czerpał to z nauki ekonomii.

Jest mi przykro, że nie potrafię powiedzieć kto był architektem bankowości Polski Ludowej, ale na pewno ktoś kiedyś odnajdzie te dokumenty w archiwach, tak jak ja dotarłem do stenogramów z prac Komisji kodyfikacyjnej (1986). Ciekawym jest, że Dekret z dnia 15 stycznia 1945 r. o Narodowym Banku Polskim wskazuje jeszcze na poleganiu autorów na klasycznej teorii pieniądza, którą wspierały poglądy K.Marksa. Jednak gospodarka socjalistyczna z centralną dystrybucją pieniądza poprzez kredyt, który stał się narzędziem sterowania gospodarką, wymagały przeniesienia ciężaru obiegu pieniężnego z monet i banknotów na pieniądz rozrachunkowy. Odnoszę bardzo silne wrażenie, że architekci systemu finansowego PRL nie byli dyletantami i doskonale znali teorie pieniądza. I moim zdaniem dorobek ten, choć będąc w sprzeczności z głównymi poglądami K.Marksa, znalazł odzwierciedlenie w systemie prawa.

Początkowo jest to widoczne w ustawie z dnia 2 grudnia 1958 r. o Narodowym Banku Polskim, gdzie pojawia się funkcja rozliczeniowa i kredytowa. Akt ten był realizacją art.7 Konstytucji PRL z 1952 gwarantującego uspołecznioną formę kredytu. Wydaje się że model systemu finansowego był wzorcową realizacją nowoczesnych teorii pieniężnych, gdzie główną rolę odgrywa pieniądz rozrachunkowy (kredyt, centralne sterowanie, wielki przemysł, agregaty M2, M3), a gotówka jest elementem dodatkowym niezbędnym aby masy pracujące mogły realizować swoje drobne sprawunki (agregat M1).

Do niedawna nie potrafiłem powiedzieć kto wprowadził brzmienie art.720 Kc, tak zupełnie odmienne od art.430 Kz, teraz już wiem, że zaczerpnięto jego konstrukcję z kodyfikacji radzieckiej. Widać po tym przepisie, że legislator miał bardzo silne zamierzenie aby oderwać pieniądz od jego materialnej formy. Gdyby było inaczej, po cóż zmieniłby całkiem prawidłową redakcję art.430 Kz? Jak wiemy Kodeks cywilny jest w dużej mierze wierną kopią Kodeksu zobowiązań, zmiana art.702 Kc była więc zmianą dokonaną świadomie.

Tak mała zmiana o tak wielkiej mocy. Czy S.Grzybowski tego nie zauważył? Nie mogę w to uwierzyć. Może więc stosunki pieniężne nie były jego domeną i po prostu zajął się tą dziedziną na zlecenie kogoś z sektora gospodarki, kto prawdopodobnie skrępowany był polityką kredytową NBP. Może mieliśmy do czynienia z walką ministerstwa gospodarki z ministerstwem skarbu? Może jednak walki moskiewskich legislatorów z krakowskimi. Czy S.Grzybowski by prekursorem wsparcia przemysłu w opozycji do decyzji banku centralnego? Czy był jednym z anarchistów? Nie potrafię tego powiedzieć, jednak podobną postawę przybrał w ramach pieniądza W.Czachórski (ze swoją nader nieskomplikowaną pogardą dla nominalizmu). Jest więc możliwa i taka postawa S.Grzybowskiego. Pamiętajmy, że prace swoje spisał on w dekadzie sukcesu Gierka, w którym to czasie młode wilki socjalizmu wygryzały starych komunistów. Może chciał się komuś przypodobać. Możliwe. Faktem jednak jest, że dokonał spustoszeń, które sięgają do naszych czasów.

Pragnę tutaj zauważyć, że nie jestem jednym dostrzegającym wygibasy S.Grzybowskiego. W 1992 r. dostrzegł to także A.Szpunar.

|

| Krytyka wywodów S.Grzybowskiego - A.Szpunar 1992 |

Swoją wypowiedzią, w co prawda sposób raczej pośredni i skierowany do uważnego odbiorcy, Pan Profesor poddał ten wstydliwy fragment polskiej nauki prawa gruntownej weryfikacji. Pieniądz w systemie prawa od 1964 roku nie jest rzeczą, stając się bytem abstrakcyjnym. Nie jest tych kart wiele, ale treść art.720 Kc jest niewątpliwie piękną kartą w historii PRL. I jednym z darów Rosji, które otrzymała Polska. Przewrotne to i bolesne dla wielu, ale prawdziwe.

10. Jak się bowiem twierdzi

Pański zleceniodawca musiał zauważyć swoisty żarcik związany z fundamentami ważnej części opinii prawnej, którą Pan naiwnemu przekazał. W części kluczowej dla wyrażanych opinii, zastosował Pan zabieg wskazujący na (za przeproszeniem) bardzo prawdopodobną miałkość części przedstawionych argumentów. Mianowicie powołuje się Pan na swój własny dorobek oraz absolutnie mierny dorobek kolegi z Uniwersytetu Jagiellońskiego, który dodatkowo zasiadał w zarządzie banków uwikłanych w afery finansowe i prawne - G.Tracza. Człowiek ten będąc przedstawicielem biznesowo/naukowej hybrydy popełnił dokładnie jeden artykuł na tematu umowy kredytu, w którym w sposób całkowicie kopistyczny wspiera idee S.Grzybowskiego (przepraszam, ale analogia do najmu art.659 jest tutaj kompromitującą. To był 2007 rok!), prowadzi dialog z J.Molisem ,Z.Truszkiewiczem i pozostałymi kolegami z UJ. Ten zamknięty na wydział prawa UJ "dialog" wskazuje na (za przeproszeniem) intelektualne kazirodztwo. Czy szanowni koledzy z innych ośrodków naukowych nie chcieli z Panami prowadzić na temat dialogu? Czy czuli odrazę do wywodów S.Grzybowskiego, który zrodził się na pogardzie dla ustawy? Czy też nie byli do tych wywodów dopuszczani? Wszak osoba która pisze, że treść ustawy to fraszka, z której nie można wyciągać zbyt daleko sięgających wniosków nie może być traktowana poważnie... |

| S.Grzybowski ignoruje ustawę |

Jak się bowiem twierdzi jest więc kolejnym sygnałem wysłanym przez Pana Profesora do uważnego odbiorcy. Sygnałem wskazującym, że umowa kredytu odczytywana przez zleceniodawców z ZBP znajduje się w fazie rozumienia z głębokiego socjalizmu, będąc poprzez socjalistyczną walkę z własnością, narzędziem stojącym w sprzeczności z podstawami cywilizacji europejskiej tj. prawem własności. Dziękuję Panu za ten ślad.

11. Obowiązki stron w umowie kredytu

W przywołanej przez Pana umowie kredytu w rachunku rozliczeniowym widać jak na dłoni mechanikę działania tego stosunku prawnego. Z przekąsem pisze Pan, że kredytobiorca nie wydaje w takim trybie żadnych dyspozycji. To już jest zbyt grubymi nićmi szyta intryga, i tutaj obawiam się że Pańscy zleceniodawcy wnet zorientują się w pańskich intencjach. Oczywistym jest, że kredytobiorca wydaje bankowi dyspozycje płatnicze (dokładniej : rozliczeniowe), bo jest to jedyna forma interakcji z rachunkiem bankowym. Odsyłam tutaj Pana Profesora do art.49 i nast. ustawy prawo bankowe.Dyspozycja jest podstawową formą komunikacji klienta z bankiem i jest to słowo ze słownika języka ustawy tj. języka prawnego. Żaden nawet minimalnie wykształcony prawnik nie może ignorować zasad wykładni prawa. Robiąc to może co najwyżej polegać na głupocie swojego rozmówcy, co Pana Profesora nie podejrzewam. Dlatego uważam, że Pan Profesor ponownie puścił mocny sygnał do odbiorców swoich słów: Myślcie! Wykładnia głupcy!

Patrząc więc na kredyt w rachunku bankowym należy podsumować, że w umowie kredytu występuje szereg zobowiązań banku w szczególności:

- postawienie do dyspozycji kwoty środków pieniężnych,

- wykonanie dyspozycji płatniczych kredytobiorcy,

- powstrzymanie się od żądania zwrotu wykorzystanych sum na czas określony w umowie.

- zapłata prowizji od postawionych do dyspozycji środków pieniężnych,

- zapłata odsetek od wykorzystanych sum pieniężnych z dostępnej kwoty kredytu w oznaczonych terminach,

- zwrot wykorzystanej sumy z dostępnej kwoty kredytu w oznaczonych terminach .

Ciekawym jest także i dziękuję że zwrócił Pan na to pośrednio uwagę, że umowa kredytu jest instrumentem całkowicie odmiennym od umowy pożyczki. Właściwie to o tym doskonale wiemy, bo to nikt inny niż Pańscy szanowni koledzy S.Grzybowski i W.Pyzioł przywołali (chyba jako jedyni) do dyskusji na temat umowy kredytu przepisy państw w których ten stosunek prawny jest unormowany i co ciekawe w poziomie kodeksu cywilnego. Zarówno w prawie węgierskim jak i włoskim umowa kredytu to forma umowy przedwstępnej do zawarcia innych umów kształtujących stosunki dłużne w szczególności:

- zapłaty na rzecz osoby trzeciej,

- pożyczki.

I nie potrafię powiedzieć dlaczego ZBP nie jest tego faktu świadome, kurczowo trzymając się wykładni z okresu PRL. Jest oczywiście możliwe, że S.Grzybowski a za nim kolejne generacje prawników, zupełnie błędnie odczytał art.1842 i nast. włoskiego kodeksu cywilnego.

art.1842

L'apertura di credito bancario è il contratto col quale la banca si obbliga a tenere a disposizione dell'altra parte una somma di danaro per un dato periodo di tempo o a tempo indeterminato

Nie potrafię powiedzieć dlaczego S.Grzybowski (a może to jednak W.Pyzioł) uznał, że włoskie disposizione jest synonimem socjalistycznego dysponowania znanego z art.535 §2. Nic bardziej błędnego.

Podsumowując należy wymienić, że w umowie kredytu występuje szereg zobowiązań banku w szczególności:

- postawienie do dyspozycji kwoty środków pieniężnych,

- wykonanie dyspozycji płatniczych kredytobiorcy,

- powstrzymanie się od żądania zwrotu wykorzystanych sum na czas określony w umowie.

- zapłata prowizji od postawionych do dyspozycji środków pieniężnych,

- zapłata odsetek od wykorzystanych sum pieniężnych z dostępnej kwoty kredytu w oznaczonych terminach,

- zwrot wykorzystanej sumy z dostępnej kwoty kredytu w oznaczonych terminach .

12. Oddanie do dyspozycji kwoty pieniężnej

Należy także zauważyć, przez analogię do przepisów rachunku bankowego, że bardzo ciekawe znaczenie ma w przepisach art.49 i nast. Pb słowo "dysponowanie", wszak cywilistycznie pieniądze znajdujące się na rachunkach są własnością banku, będąc jednak w majątku posiadacza rachunku.Inaczej jest jednak w przypadku rachunku kredytowego, na którym nie ma pieniędzy - jest tylko maksymalna suma zadłużenia, które może zaciągnąć posiadacz rachunku tj. obietnica banku do wykonania dyspozycji rozliczeniowych do określonego limitu. Pokazuje to że oddanie do dyspozycji w umowie kredytu jest formą umowy przedwstępnej art.389 Kc gwarantującej wykonanie przez bank oznaczonych w umowie czynności prawnych, w szczególności udzielenie pożyczki czy dokonania zapłaty na rzecz osoby trzeciej do ustalonej kwoty kredytu.

W 1989 roku weszliśmy na nowo do europejskiej strefy cywilizacyjnej. To co szkicował S.Grzybowski i co potem projektował W.Pyzioł (wszak to z jego habilitacji sektor bankowy pozyskał treść art.69 Pb) należy teraz odczytywać zupełnie inaczej niż w okresie realnego socjalizmu z wszechobecną własnością państwową i art.7 Konstytucji PRL (1952). Tak rozumiana umowa kredytu nie ma teraz racji bytu. Dysponowanie nie oznacza już tego co S.Grzybowski dostrzegł w art.535 §2. I bardzo Panu Profesorowi dziekuję, że Pan profesor pośrednio zwrócił na to uwagę. Utrzymywanie wykładni oddania do dyspozycji w rozumieniu art.535 §2 oznaczałoby, że jeden z filarów doczesnej Polski osadzony jest w mającej ponad 50 lat zdobyczy socjalizmu, która fundamentalnie kłóci się z filarami cywilizacji zachodniej opartej na spuściźnie myśli rzymskiej, w szczególności własności prywatnej.

13. Korzystanie

Kapitał, odsetki, posiadanie, korzystanie, pieniądz etc. są to elementy języka prawnego, które każdy kto zdaje sobie sprawę z fundamentów warsztatu prawa rozumie. Obok tych słów w dyskursie z zakresu kryzysu kredytowego znajdują się także inne wynikające z języka etnicznego, języka specjalistycznego a także języka ulicy, który bardzo często zupełnie odbiega od znaczenia prawniczego. Dzieje się tak np. z pożyczką, która w języku potocznym oznacza zarówno pożyczkę jak i użyczenie. Jednak to co może powiedzieć w sposób nie rzucający się w oczy, niewykształcony w naukach prawa szary człowiek, w ustach specjalisty brzmi wulgarnie i jest ponownie sygnałem wskazującym na lawirowanie pomiędzy prawdą i oczekiwaniami zleceniodawcy. I ponownie dziękuje Panu Profesorowi za wysyłanie takich oczywistych dla uważnego odbiorcy sygnałów. Oczywistym jest, że Pan nie posługuje się językiem ulicy ani też nie używa publicystyczno-prawniczych wulgaryzmów.Pan jako Profesor nauk prawa powinien umocować sloganowe "korzystanie" w kontekście prawa cywilnego. Ujmując umowę kredytu syntetycznie należy powiedzieć, że korzysta się w niej z kredytu, aby następnie ew. korzystać z pożyczonego pieniądza oraz zwrócić zaciągnięty dług. Korzystanie z pieniądza nie pojawia się jednak gdy bank reguluje dług względem osoby trzeciej.

Zadajmy sobie pytanie czy odsetki zawierają w sobie opłatę za korzystanie z cudzych pieniędzy? Jest to określenie tak bardzo szerokie i nieprecyzyjne, że aż boli czytając je spisane ręką Pana Profesora. Czy to oznacza, że od posiadanego długu z którego nijak nie korzystam nie muszę płacić odsetek? Czy to znaczy zaciągniętego długu i trzymanego w tylnej kieszeni spodni nie płacę odsetek? Nie jest to prawdą. Zapłacić odsetki muszę nawet gdy nie korzystam z pożyczonych pieniędzy. Odsetki zgodnie z art.359 należą się od sumy pieniężnej i nie znam przepisu, który mówiłby o zapłacie odsetek za korzystanie, jak to Pan w swoich wywodach starał się przedstawić. Nie jest to na pewno oddanie do dyspozycji, co w polemice tej wykazuję.

Korzystanie jest określeniem bardzo szerokim, dotyczącym zarówno posiadania samoistnego jak i zależnego. Korzystać można z czegoś czego jest się właścicielem lub też z czegoś co jest cudze a danem nam jedynie w użytkowanie. Pańska wypowiedź zmusza uważnego czytelnika do zadumy nad źródłem odsetek w stosunku obligacyjnym wynikającym z umowy kredytu, a także sytuacji w której strony węzła zostają pozbawione łączącej je podstawy prawnej - umowy.

14. Kapitał

Zupełnie zabawne musiało być dla czytających Pańską wypowiedź zastosowanie przez Pana określenia kapitał. Osobiście zawsze gdy czytam to słowo widzę przed oczyma Kapitał K.Marksa. Słowo to zagościło w naszym życiu głównie przez ustawę prawo bankowe, którą spisali dla nas bliżej mni nieznani socjalistyczni legislatorzy z kręgu sektora bankowego, których pracę zmierzającą do zreformowania i prywatyzacji sektora bankowego w 1986 roku M.Bączyk skwitował słowami: ustawa życzeniowa nie mająca zakotwiczenia w istniejącym prawie.Autorzy ustaw regulujących tworzony u schyłku lat 80. sektor bankowy, będąc najprawdopodobniej osobami pozbawionymi wykształcenia prawniczego lub też z wykształceniem miernym, posłużyli się swoistą nowomową ekonomiczną-prawniczą, która w ustach Profesora nauk prawa brzmi jak wykrzyczana reprymenda, jak wulgarne przekleństwo będące aktem niemocy. W języku prawa oczywiście mówimy w zakresie pieniądza o sumie pieniężnej, a nie o kapitale, który jest pojęciem stricte ekonomicznym opisującym ogólnie pojęte środki produkcji. To co może zrobić przedstawiciel plebsu, chociażby i z dyplomami, nie jest dostępne dla przedstawiciela elit nauk prawa. Zabawa słowem ekonomiczno - technokratów bankowości wskazuje na znaczne poczucie humoru Pana Profesora i utrzymywanie należnego dystansu od środowiska ZBP. Wszak nie można utrzymywać normalnych stosunków z osobami które w sposób otwarty i powtarzalny od 30 lat łamią obowiązujące prawo. I nie jest nawet wymówką, że robią to czasami na polityczne zamówienie tej czy innej siły.

15. Kredyt

Z wypowiedzi Pana Profesora uderza niewątpliwie zamierzona niechlujność językowa także w ramach stosowania słowa kredyt. Zabieg ten miły jest odbiorcy Pana pracy z ZBP, który posługuje się branżową siatką pojęciową. Jako specjalista doskonale Pan wie, że aby nawiązać kontakt należy posługiwać się językiem rozmówcy. Inaczej nie zrozumie on nic z Pana wypowiedzi. Stosowanie tej techniki będzie jednak bolesne dla specjalistów z zakresu prawa, gdyż każdy wykształcony prawnik wie że słowa mają znaczenie.Oczywistym jest, że Pan jako przedstawiciel elity nauki prawa doskonale wie czym jest kredyt, a czym jest dług wynikający z wykonania praw kredytobiorcy. Że nie wspomnę o prawach wynikających z umowy kredytu i tym że umowa kredytu niesie w sobie zarówno kredyt jaki i wynikający z jego wykorzystania dług. Na świadomość tę wskazuje przywołana analogia do kredytu w rachunku rozliczeniowym. Dla porządku przypomnę, że kredyt jest niczym innym niż prawem do zadłużenia się z odroczonym terminem płatności, a umowa kredytu prawem do wielokrotnego zadłużania się do określonego limitu. W wyniku wykorzystania prawa wierzyciela względem banku - dłużnika, powstaje dług podlegający zwrotowi i oprocentowaniu.

Język polskiej ulicy stawia znak równości między słowami kredyt i dług. Jest to podobny błąd jak powiedzenie: Pożyczam rower. Czy Pan Profesor ponownie z premedytacją użył języka ulicy aby zwrócić uwagę uważnego odbiorcy? Jestem pewien, że tak.

16. Kwota kredytu

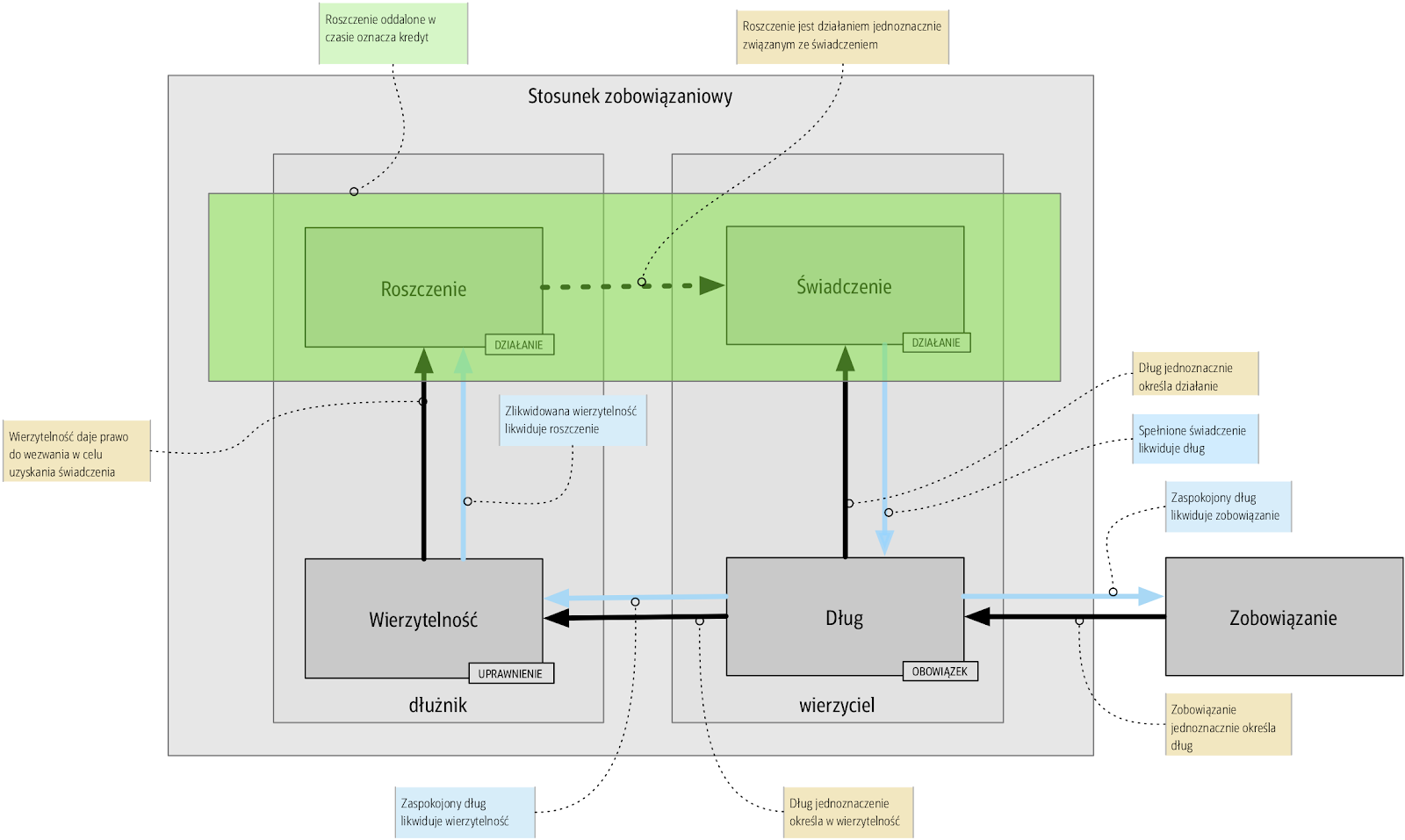

Kwota kredytu nie jest sumą pieniężną. Choć zwyczajowo myślimy o kwocie jako pewnej ilości pieniędzy, a może nawet cenie (ach! ten język potoczny!), a suma jest raczej sumą liczb, to w systemie prawa słowa mają swoje ściśle określone znaczenia, które odkrywa się stosując techniki wykładni prawa. Kwota kredytu jak wiemy jest górnym limitem dokonanych operacji rozliczeniowych (tak: kwota zbożowa, kwota eksportowa). Ponieważ nie jest to suma pieniężna nie możemy do kwoty kredytu zastosować art.359 w celu naliczenia odsetek. Oznacza to, że oddane do dyspozycji kredytobiorcy możliwości nabywcze nie są tym samym co tworzące dług, wykorzystane środki z kwoty kredytu.17. Zobowiązanie

W swojej wypowiedzi dotknął Pan tak wiele fundamentalnych elementów systemu prawa zobowiązań, że dla porządku przytoczę czym jest zobowiązanie, świadczenie; pominę roszczenie.Okazuje się że w świetle omawianych umów złamano ten podstawowy element węzła obligacyjnego. Zobowiązanie jest prawem wierzyciela do wezwania dłużnika do wykonania określonego świadczenia. Roszczenie jest natomiast czynnością wzywającą do wykonania świadczenia. Świadczenie jest zachowaniem dłużnika spełniającym obowiązek wynikający ze złożonego zobowiązania. Aby jednak dłużnik mógł świadczyć musi wiedzieć w jaki sposób to zrobić. Pierwsze strony podręczników z prawa zobowiązań określają ten aspekt jako zasadę określoności świadczenia.

Nie wspomniał Pan Profesor w sposób otwarty o tym aspekcie sporu, jednak przywołanie dziesiątek przepisów prawa zobowiązań jest jasnym sygnałem dla uważnego czytelnika aby wejrzeć w fundamenty prawne spornych kwestii.

Jedną z ogólnie znanych egzemplifikacją zasady oznaczoności świadczenia jest konieczność określenia podstaw określania wartości zmiennej stopy procentowej. Problem ten był widoczny w obszarze sektora bankowego w latach 90, czego skutkiem była nie tylko wymiana kadr w sektorze, ale także głośna uchwała składu 7 sędziów SN.

Przewrotnie kwestia oznaczoności świadczenia jest nadal otwartym problemem w umowach kredytu. Zarówno w obszarze zmiennego oprocentowania jak i stosowanie własnych tabel kursowych banku w trakcie trwania stosunku zobowiązaniowego. Co prawda zupełnie mnie nie dziwi, że banki łamią prawo, ale i boli i dziwi, że robią to za gremialną zgodą przedstawicieli systemu prawa.

Zobowiązanie ma także swoją nierozerwalną cechę - prawo dłużnika do odstąpienia od świadczenia lub też wykonania go w opóźnionym terminie. Umowy kredytu w wydaniu sektora bankowego łamią także ten fundamentalny element zobowiązania. Aż trudno w to uwierzyć.

18. Świadczenie

Każdy prawnik doskonale wie czym jest świadczenie, bez mrugnięcia okiem tłumacząc, że jest to czynność mająca na celu zadośćuczynić zobowiązaniu. I choć nie każdy prawnik wie czym jest pieniądz, to żaden przedstawiciel nauk prawa nie pomyli sumy pieniężnej ze świadczeniem pieniężnym. I to był pierwszy sygnał, który wychwyciłem z Pańskiej wypowiedzi. Pierwsze mrugnięcie okiem do uważnego czytelnika.Oczywistym jest, że odsetki należą się od sumy pieniężnej, a nie jak Pan przewrotnie napisał od świadczenia pieniężnego. Przepis art.359 Kc jest tutaj więcej niż jasny. Miałem już przerzucić Pana teksty do skoroszytu z bankową nowomową, ale ten absurdalny błąd mnie zaintrygował. I jak się okazało warto było przebrnąć przez ten swoisty żart i kpinę ze środowiska ZBP, której Pan w tak mistrzowski sposób dokonał.

19. Zasada walutowości

Mówiąc o koszcie obsługi długu w jego średniej rynkowej wartości nie dookreślił Pan Profesor waluty długu. Skorzystam więc z okazji i zaznaczę, że zgodnie z polskim prawem z lat zawierania umów (przed 2009) zobowiązanie pieniężne może być wyrażone tylko i wyłącznie w złotym polskim.Jedynym odstępstwem od tego bezwzględnego wymogu jest ustawa prawo dewizowe. Nie jest ono jednak bezkrytycznym immunitetem nakładając na strony bardzo rygorystyczne obowiązki. Jednym z nich jest obowiązek zwolnienia dewizowego. Te najprawdopodobniej każdy z banków posiadał, tym bardziej że od pewnej daty (trudno określić której z uwagi na nad wyraz częste nowelizacje tej ustawy) banki posiadały generalne zezwolenie dewizowe. Posiadanie zezwolenia także nie było jednak immunitetem. Aby bank miał prawo zawrzeć umowę kształtującej zobowiązania w walucie obcej umowa taka musiała być obrotem dewizowym tj. doprowadzać lub umożliwić doprowadzenie do rozliczeń w walucie obcej. Należy tutaj podkreślić, że rozliczenie jest elementem języka prawnego mając swoje formalne definicje w przepisach prawa.

Oczywistym jest, że znakomita większość umów obrotem dewizowym nie była. Dowodem na to jest treść umów, które wyrażając dług w walucie obcej (np. poprzez harmonogram) jednocześnie definiują świadczenie jako tylko i wyłącznie spełnianie w złotym polskim.

20. Nominalizm

Pieniądz w systemie prawa ma miejsce szczególne, bo i szczególne miejsce ma w naszym życiu, będąc czerwoną krwinką gospodarki. Zasada nominalizmu wpisana jest w podstawy prawa zobowiązań. I pomimo wielu starań, które ludowi profesorowie (np. W.Czachórski, UW) przez całe dekady przeprowadzali, zasada nominalizmu nadal w systemie prawa obowiązuje mając swoje źródła w praktycznie każdym zobowiązaniu pieniężnym. Najmocniej to widać w art.358/1 §1 który pomimo wielu zmian (i dobrych i złych) w tym zakresie nadal jest w systemie prawa.Oczywistym jest, że do zwrotu długu pieniężnego wynikającego z węzła obligacyjnego (vulgo: umowy) w sposób bezwzględny stosuje się zasadę nominalizmu.

21. Ochrona konsumenta

Wszystkie problemy związane z całym szeregiem wad prawnych umów kredytu zostały w trakcie dyskursu sprytnie przykryte przepisami o ochronie konsumenta. Przykrycie szeregu wad prawnych z zakresu podstaw prawa, jest bardzo wstydliwym elementem mozolnego procesu wybrnięcia z kryzysu kredytowego. W skrócie należy uznać, że dorobek prawa sprowadza się w ochronie praw stron umowy kredytu do kilku przepisów Dyrektywy 93/13. Dlaczego tak się stało? Odpowiedź jest przerażająco prosta. Z powodu kopiowanie przez prawników wyroków SOKiK, który wydał kilka wyroków w sprawie wzorca umowy stosowanego i wykorzystywanego przez banki. Dyskurs został prawie całkowicie przykryty ochroną konsumenta pomijając fundamentalne wady prawne.Pan Profesor swoją wypowiedzią ten dyskurs zganił doprowadzając do absurdu wywody Pańskich szanownych kolegów. Mianowicie z wywodów które Pan przedstawił wynika że z ochrony konsumenta wynikać ma sankcja dla tego ostatniego, który ma do wyboru albo siedzieć cicho akceptując nielegalne umowy lub też uwikłać się w iście Kafkowską procedurę sądową w której zmierzy się z biznesmenami w togach, żądającymi za ochronę prawną wielu dziesiątek tysięcy złotych (w/g moich wyliczeń nawet 57.676 zł), funkcjonariuszami państwowymi chroniącymi system, bezmiernie wierząc w nieskazitelność przedstawiciela sektora bankowego, wykazującymi roszczeniową postawę konsumenta. Oszukany i uwikłany w problemy konsument stał się nagle oszustem. Ten kto oszukał jest chronioną mocą Państwa instytucją zaufania publicznego, a oszukany stał się kombinatorem. Po tym wszystkim konsument może ewentualnie (oczywiście o ile wygra sprawę w sądzie) konsument może uzyskać średnie oprocentowanie długu - rozumiem, że oczywiście wyrażonego w dewizach, choć tego Pan Profesor nie odpowiedział.

Nie mógł Pan Profesor postąpić dosadniej obracając wywody strony bankowej do najczystszej formy absurdu. Moje gratulacje. Zastosował Pan książkowo fortel 15 dialektyki erystycznej Schopenhauera.

22. Post scriptum

W trakcie mojej 5 letniej już przygody z systemem prawa widziałem wielu upadłych prawników. Zarówno tych ze strony doktryny prawa i tych których uniwersytety nie przygotowały do godnego wykonywania zawodu.Kryzys kredytowy uwidocznił upadek nauki prawa i etosu prawnika, który zagubił się w wolnej Polsce i nie wie już jaka jest jego rola w społeczeństwie. Osoby, które do tej pory uważane były przez społeczeństwo za elitę, stały się raptem drobnymi cwaniaczkami zarobkującymi na niewiedzy i ludzkim nieszczęściu.

Postawa Pana Profesora, który tak dobitnie napiętnował tych, którzy uważają się za nietykalnych daje nadzieję na poprawę tej sytuacji. Nie będzie to proces łatwy, ale jest to droga którą trzeba obrać. Inaczej staniemy się państwem upadłym w którym wykształcony z pieniędzy społeczeństwa prawnik czy też bankier, będzie żerował na Narodzie, który go ku swojej zgubie wyedukował.

Ufam, że dzięki takim ludziom jak Pan do tego nie dojdzie.

###

{kind=link}

0 komentarze:

Prześlij komentarz